2025-08-06

Nota Técnica

Núcleo Jurídico Tributário do Sistema Fecomércio-RS

Ref.: 51/2025

A Receita Federal do Brasil (RFB) publicou, no dia 30 de julho de 2025, uma nova

versão atualizada da Nota Técnica 2025.002-RTC, que estabelece as adequações da

Nota Fiscal Eletrônica (NF-e) e Nota Fiscal do Consumidor Final (NFC-e)

relacionadas à Reforma Tributária.

A referida Nota Técnica cria eventos e modifica o leiaute da NF-e e NFC-e, inserindo grupos e campos opcionais relativos ao Imposto sobre Bens e Serviços (IBS), à Contribuição sobre Bens e Serviços (CBS) e ao Imposto Seletivo (IS). A nova versão 1.20 do documento prevê um novo detalhamento do cronograma para aplicação das novas Regras de Validação (RA).

Conforme previsto nesse detalhamento, o cronograma de implantação das regras de validação e de preenchimento dos campos de IBS/CBS/IS nos documentos fiscais aplica-se exclusivamente as empresas optantes pelo Regime Normal de tributação (Lucro Presumido e Lucro Real).

Ou seja, no ambiente de homologação (período de testes), as informações referentes ao de IBS, à CBS e ao IS para essas empresas passarão a ser exigidas e validadas, para essas empresas, a partir de outubro de 2025. Já no ambiente de produção (período de validade), as novas regras serão aplicadas a partir de janeiro de 2026.

Por sua vez, as empresas optantes pelo Simples Nacional, os microempreendedores individuais (MEI) e as empresas submetidas à tributação monofásica deverão aguardar a publicação de uma Nota Técnica específica, bem como de um novo cronograma, tendo em vista que a tributação do IBS, CBS e IS para esses contribuintes terá início somente a partir de 2027, nos termos do art. 348, inciso III, alínea “c”, da Lei Complementar nº 214/2025.

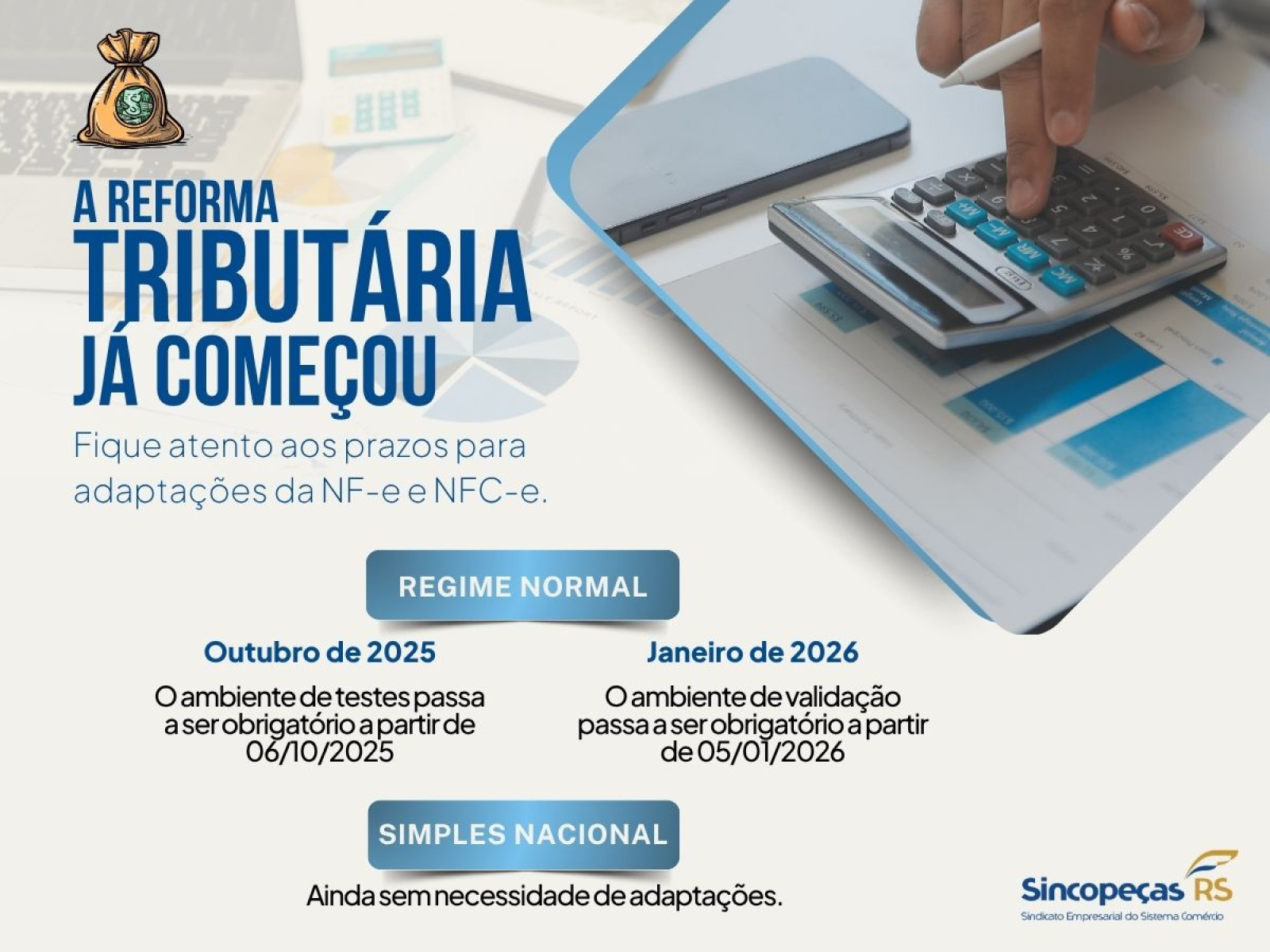

Nesse sentido, os contribuintes deverão observar os seguintes prazos para adaptações da NF-e e NFC-e:

Regime Normal

Outubro de 2025: O ambiente de testes passa a ser obrigatório a partir de 06/10/2025

Janeiro de 2026: O ambiente de validação passa a ser obrigatório a partir de 05/01/2026

Simples Nacional

Outubro de 2025: Sem necessidade de adaptações

Janeiro de 2026: Sem necessidade de adaptações

Considerando que as discussões sobre a implantação da Reforma Tributária ainda estão em curso, as normas relacionadas aos documentos fiscais poderão ser ajustadas ao longo do seu processo de execução. As diretrizes expostas neste documento baseiam-se na legislação vigente à época de sua elaboração. Alterações normativas posteriores poderão impactar seu conteúdo, razão pela qual se recomenda o acompanhamento contínuo da evolução legislativa.

Fonte: https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=YFz9is%20R6tw=